Dove stanno andando tutti i soldi (la Degen Economy spiegata)

Dal 2% al 34% della Gen Z che scommette — in un singolo anno. Non è follia. È un calcolo. E ha un nome: nichilismo finanziario.

Nour Madani

CEO & Fondatore, Madani

Key Takeaways

- →Il 34% della Gen Z scommette (era il 2% un anno prima). Non è impulsività — è una risposta razionale a un sistema che ha smesso di mantenere le promesse (TransUnion Q2 2025).

- →La "Prigione Invisibile": puoi sopravvivere, ma non riesci a immaginare un percorso realistico verso la vita che dovresti avere. Il patto lavoro-ricompensa è morto.

- →Il "Calcolo dei Prigionieri": il 5% di possibilità di fuga è matematicamente più attraente del 100% di blocco. Prospect Theory (Kahneman & Tversky): chi si sente in perdita preferisce il rischio alto.

- →Tre scelte: fare la morale (inutile), essere il giocatore (pericoloso), essere la casa (strategico). La differenza tra scommettere NEL casinò e scommettere SUL casinò.

Un numero che non torna

34% della Gen Z scommette. Un anno fa era il 2%. Due percento. In un singolo anno — dodici mesi — è passato al 34.

La prima reazione è: sono impazziti. Un'intera generazione ha perso il senno. Troppo TikTok, troppo Instagram, troppi influencer col Lamborghini a noleggio. I giovani non sanno gestire i soldi.

Lo pensiamo tutti.

E se avessero ragione loro? Non nel senso che scommettere sia intelligente. Ma nel senso che abbiano capito qualcosa sul sistema — qualcosa che il resto di noi non vuole vedere perché ammetterlo significherebbe rimettere in discussione tutto quello in cui crediamo.

Questa non è una storia sul gioco d'azzardo. È una storia su una prigione. Una prigione che non ha sbarre. Non ha muri. Non ha guardie. E i prigionieri hanno fatto i conti.

Dato

TransUnion Q2 2025: la percentuale di Gen Z che scommette è passata dal 2% al 34% in un singolo anno. Il 42% dei Millennials scommette (era il 33%).

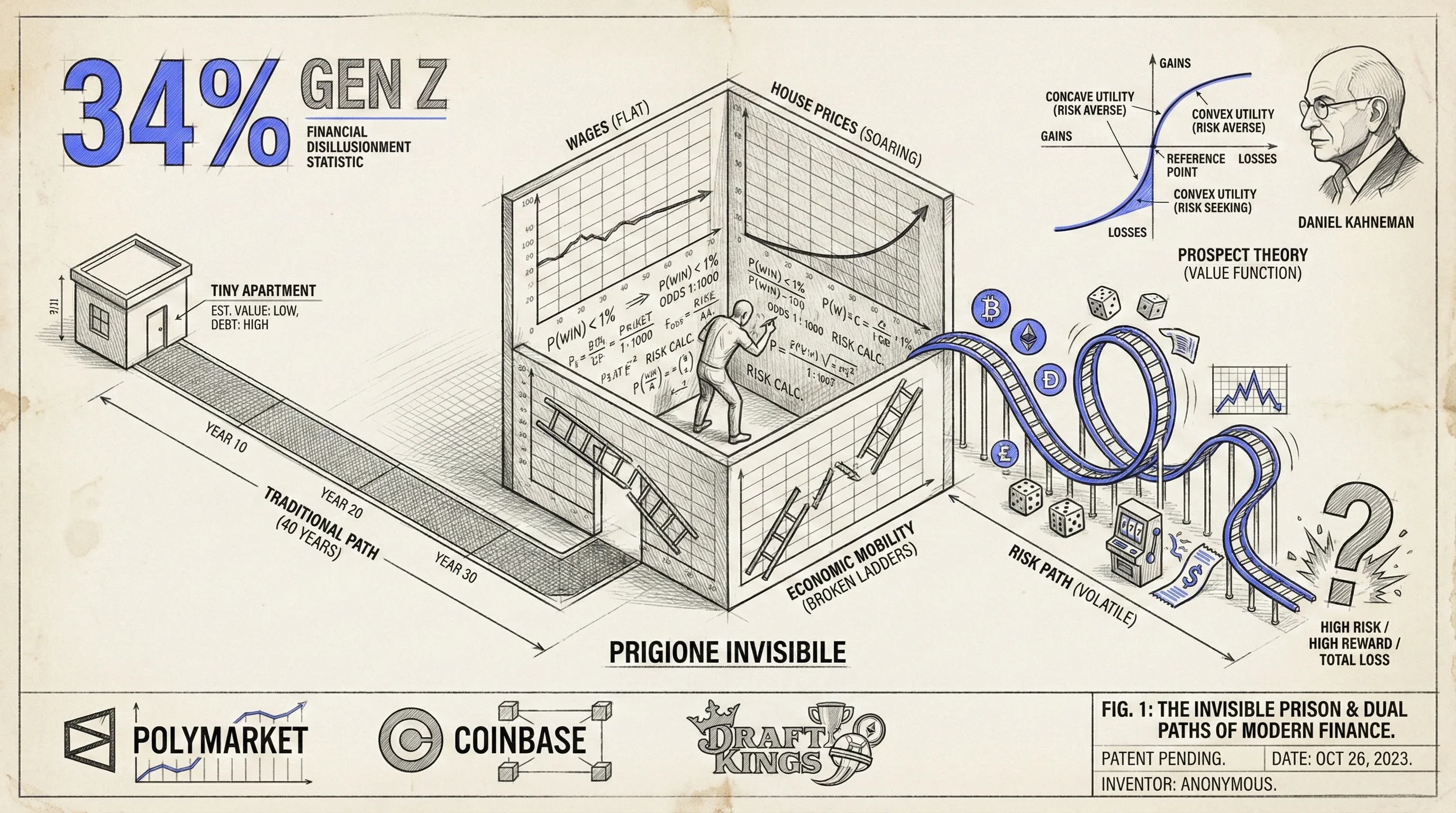

La Prigione Invisibile

Non serve essere rinchiusi per essere prigionieri. Esiste un tipo di prigione in cui puoi camminare, lavorare, uscire il sabato sera, postare le foto delle vacanze — ma sei bloccato. Puoi VEDERE la vita che dovresti avere. La casa con il giardino. La macchina non a rate. Il lusso di dire "oggi non lavoro" senza che lo stomaco si stringa.

Semplicemente non riesci a immaginare un percorso realistico per arrivarci.

Non è "difficile." Difficile implica che esista una strada e sia faticosa. Qui la strada non esiste.

Chiamo questa cosa La Prigione Invisibile.

Ma per capire la prigione, devi capire il patto che l'ha costruita. Perché questa prigione non è sempre esistita. Qualcuno l'ha creata — non con un piano, non con cattiveria. L'ha creata rompendo una promessa.

“Non è "difficile." Difficile implica che esista una strada e sia faticosa. Qui la strada non esiste.”

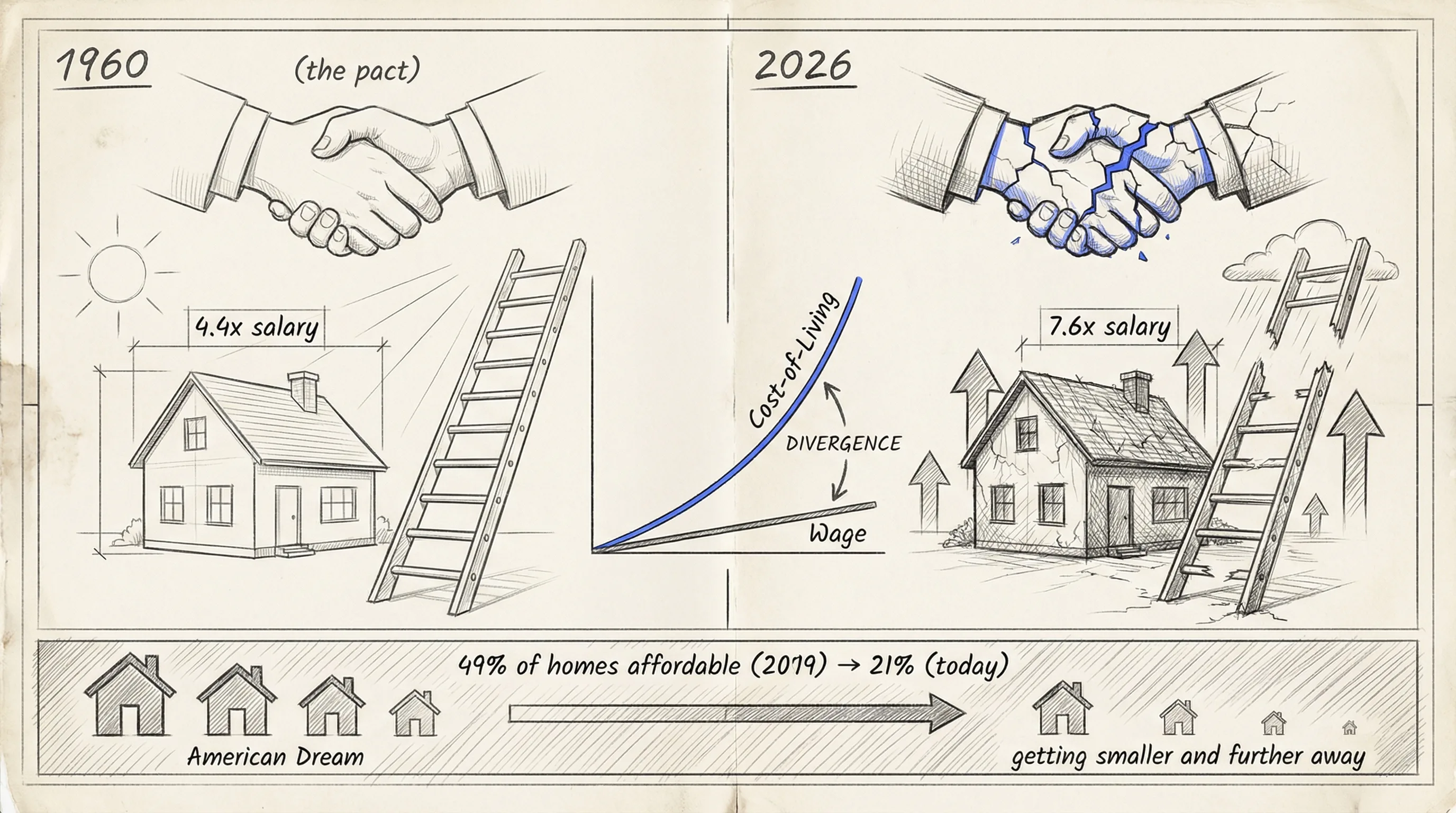

Il patto rotto

1950. Il patto era semplice: lavori duro, fai straordinari, sei leale all'azienda — e in cambio l'azienda è leale con te. Casa. Pensione. Una vita migliore per i tuoi figli.

E funzionava. I numeri lo dimostrano. Nel 1960, per comprare una casa servivano 4.4 anni di stipendio medio. Quattro anni e mezzo. Lavoravi, risparmiavi, e il tetto era tuo.

Quel patto è morto. Oggi quel numero è 7.6. Quasi il doppio. Ma i numeri veri sono peggio di così.

Nel 2019 — sei anni fa — se guadagnavi $75.000 all'anno potevi permetterti il 49% delle case sul mercato. Oggi? 21%. Meno della metà della metà. Con lo stesso stipendio.

Il 95% dei lavoratori americani dice che gli stipendi non tengono il passo con il costo della vita. Solo il 9% ha ricevuto un aumento per compensare l'inflazione. Il salario reale è fermo da 40 anni.

Ricapitoliamo: lavori duro, fai straordinari, sei leale all'azienda — e in cambio l'azienda ti dà... niente. Il patto era: tu dai, il sistema dà. Il sistema ha smesso di dare. Ma continua a chiedere. La scala è stata tirata su. E quelli che ci sono saliti guardano giù e predicano pazienza.

Dato

Visual Capitalist: nel 1960 una casa costava 4.4 anni di stipendio. Oggi 7.6. Nel 2019 con $75K potevi permetterti il 49% delle case — oggi il 21%. EPI: salario reale fermo da 40 anni.

Le due forze: pull e push

La forza che ti attira (pull). Quando una società risolve i problemi di sopravvivenza — cibo, tetto, sicurezza base — non diventa più felice. Diventa più frustrata. Perché il cervello è libero di preoccuparsi di tutto il resto: appartenenza, stima, realizzazione personale.

Le generazioni precedenti avevano un vantaggio psicologico: quando ti preoccupi della fame, non hai spazio mentale per le domande esistenziali. Questa generazione non ha quella distrazione. Vuole esperienze, significato, sentire che il lunedì mattina non è solo il prezzo da pagare per il venerdì sera. E i percorsi tradizionali verso queste cose sono esattamente quelli bloccati dal patto rotto.

La forza che ti spinge via (push). Due componenti. La prima: l'intelligenza artificiale sta venendo per i lavori d'ufficio. ChatGPT scrive meglio della maggior parte dei marketer junior. Midjourney produce immagini che avrebbero richiesto anni di formazione. Tre anni fa era fantascienza. Ora è una timeline.

La seconda: i social media. L'algoritmo ti mostra sempre il gradino successivo — la vacanza che non hai fatto, l'appartamento che non puoi permetterti, lo stile di vita appena sopra il tuo. Le generazioni precedenti si confrontavano con i vicini. Ora il gruppo di confronto è infinito. Il punto zero — quello sotto il quale ti senti in perdita — non smette mai di muoversi verso l'alto.

Quando pull e push si combinano con un patto rotto, succede qualcosa che ha un nome preciso.

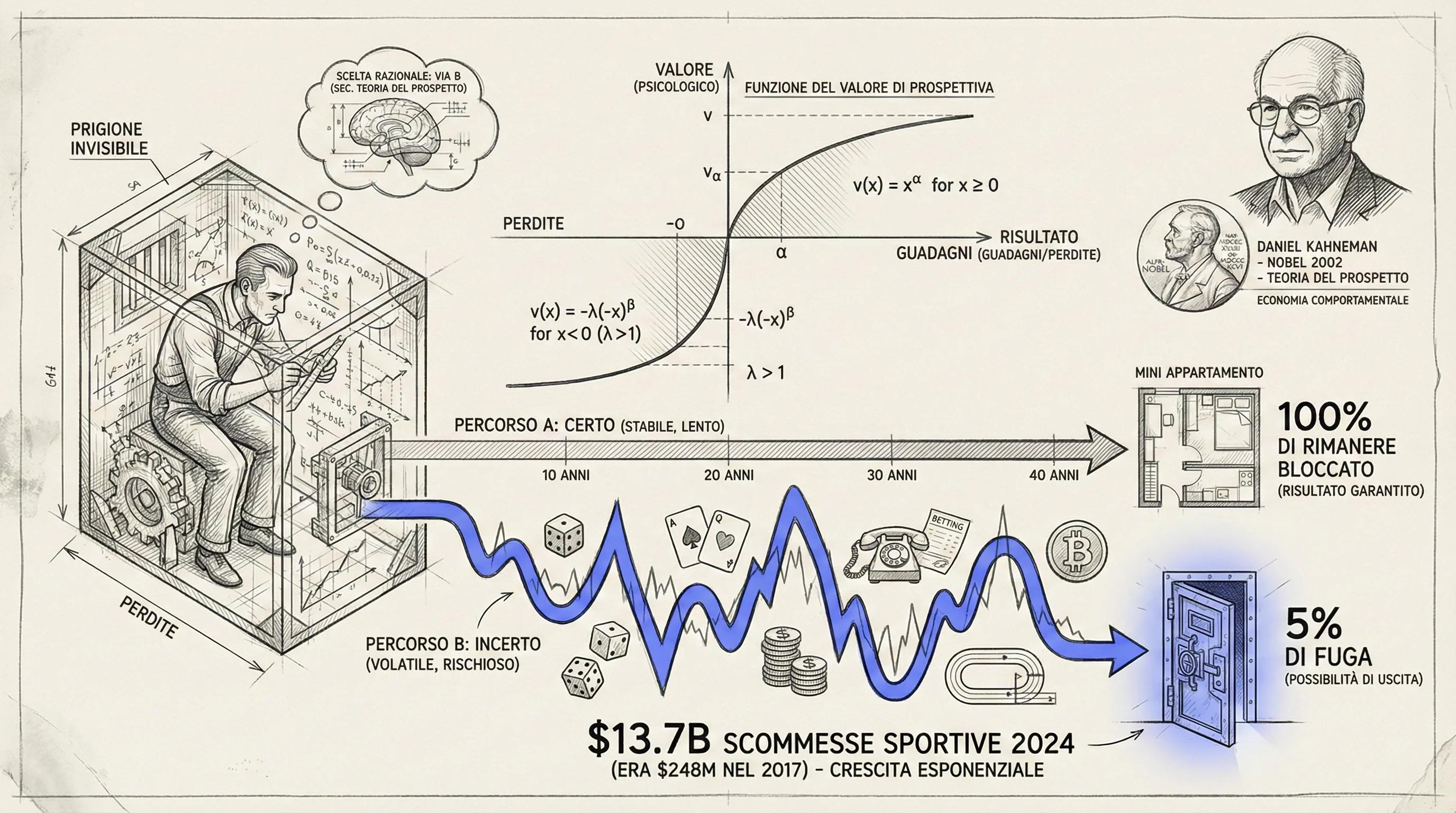

Il Calcolo dei Prigionieri

Quando puoi sopravvivere ma non puoi arrivare da nessuna parte, qualcosa si rompe dentro il modo in cui prendi decisioni. C'è un termine: nichilismo finanziario, coniato nel 2021 da Demetri Kofinas, ripreso da Financial Times, CNBC, Bloomberg.

Io lo chiamo Il Calcolo dei Prigionieri. Non è nichilismo nel senso che "non gliene frega niente." È l'opposto. Gliene frega TROPPO — e hanno fatto i conti.

Il calcolo: se risparmi 500 euro al mese per 40 anni, arrivi alla pensione con forse abbastanza per un monolocale in periferia. MA se prendi quei 500 euro e li metti su una crypto che fa un 100x — hai una possibilità. Piccola. Ma reale. Di sbloccare in mesi quello che il percorso tradizionale prometteva in decenni.

Gli economisti la chiamano "utilità convessa nelle perdite" — Prospect Theory di Kahneman e Tversky (Nobel 2002). In parole semplici: quando sei già in perdita, preferisci una piccola possibilità di tornare in pari rispetto a una perdita certa ma lenta. Stesso motivo per cui i biglietti della lotteria si vendono meglio nei quartieri poveri.

Ed ecco il pezzo che nessuno dice: i social media hanno condizionato questa generazione a sentirsi in perdita ANCHE QUANDO oggettivamente sta bene. Il punto zero è stato spostato dall'algoritmo, continuamente verso l'alto.

Il 5% di possibilità di fuga è matematicamente più attraente del 100% di rimanere bloccato. Non è ignoranza finanziaria. È una scelta razionale sotto vincoli.

“Il 5% di possibilità di fuga è matematicamente più attraente del 100% di possibilità di rimanere bloccato.”

Insight

Prospect Theory (Kahneman & Tversky, 1979): chi si percepisce in perdita preferisce il rischio alto a una perdita certa e lenta. I social media hanno spostato il "punto zero" verso l'alto per un'intera generazione.

I venditori di speranza

Dove c'è disperazione, ci sono sempre gli avvoltoi. La cosa più facile da vendere a una generazione che ha fatto Il Calcolo dei Prigionieri è una sola parola: speranza.

Corsi su come fare soldi. Che ti insegnano a vendere corsi su come fare soldi. A gente che vuole fare soldi vendendo corsi su come fare soldi. È una piramide. Ma quando dici a qualcuno intrappolato nella Prigione Invisibile che il corso da 2.000 euro è una truffa, non ti sta ascoltando — perché la truffa sembra comunque meglio del nulla che ha adesso.

Il 79% dei Millennials e della Gen Z cerca consigli finanziari sui social media. Il 31% ha seguito un consiglio visto online. Il 55% di loro ha perso soldi. Più della metà.

Le scommesse sportive legali sono passate da $248 milioni nel 2017 a $13.7 miliardi nel 2024. Ma il punto non è se scommettere sia giusto o sbagliato. Il punto è che quelli che dicono "dovresti smettere" parlano quasi sempre da una posizione privilegiata — fanno parte della classe che ha beneficiato del patto quando funzionava ancora.

Per chi è intrappolato nella Prigione Invisibile, il consiglio "sii paziente" suona come: "accetta una vita senza speranza." Non è il consiglio che rifiutano. È la premessa.

Dato

Chase UK: il 79% di Millennials e Gen Z cerca consigli finanziari sui social media. Il 55% ha perso soldi. Scommesse sportive USA: da $248M (2017) a $13.7B (2024).

Tre scelte (e una è quella giusta)

Ci sono tre posizioni che puoi prendere.

1. Fare la morale. Predica contro le scommesse. Dì che dovrebbero risparmiare, essere pazienti. I tuoi consigli verranno ignorati — non perché non abbiano valore, ma perché presuppongono un patto che non esiste più. Stai dando indicazioni stradali per una strada demolita.

2. Essere il giocatore. Puoi entrare tu stesso nel casinò. Ma una regola: devi essere bravo per davvero. Il casinò è progettato per prendere soldi a quelli che pensano di essere bravi. Se stai per scommettere con la tua vita in gioco, studia come se la tua vita dipendesse da questo. Perché dipende da questo.

3. Essere la casa. La casa vince sempre — non perché sia più furba, ma perché prende una commissione su ogni transazione. Polymarket raccoglie investimenti a 8-10 miliardi di dollari. Il mercato globale delle scommesse supera i mille miliardi. Coinbase, DraftKings, Robinhood sono quotate in borsa.

La scommessa non è che qualche singolo speculatore vinca. La scommessa è che il fenomeno continui. Che le condizioni economiche che spingono milioni di giovani verso il rischio non cambino. Data l'accelerazione dell'AI, i costi delle case, la distribuzione della ricchezza — ti sembra una cosa temporanea?

Questa è la differenza tra scommettere NEL casinò e scommettere SUL casinò. Come Apple ha costruito un modello dove incassa prima di pagare, chi costruisce l'infrastruttura vince indipendentemente dai giocatori.

Insight

Non sto dicendo di comprare azioni. Sto dicendo di capire la logica: quando un fenomeno è strutturale, la domanda intelligente non è "quanto durerà" ma "chi ci guadagna inevitabilmente."

I conti non tornano

C'è un ragazzo che conosco. Intelligente — il tipo che quando parla di qualcosa capisci che ha letto tutto. Lavora in tech. Guadagna bene.

Il mese scorso ha messo 100.000 dollari su una piattaforma di trading crypto. Non investiti. Non allocati in un portafoglio diversificato. Messi lì a raccogliere punti che forse si trasformeranno in token che forse avranno valore.

Gli ho chiesto perché. Mi ha guardato come se la domanda fosse assurda e ha detto:

"Cosa dovrei fare altrimenti? Risparmiare per vent'anni e comprare un appartamento quando ne ho cinquantacinque?"

Non è un aneddoto. È una diagnosi. Quel ragazzo ha fatto Il Calcolo dei Prigionieri. Ha guardato il percorso tradizionale e ha misurato dove porta. Ha guardato il percorso alternativo e ha misurato dove porta. E ha scelto.

La domanda non è: perché i giovani scommettono tutto? La domanda è: perché un sistema che non mantiene le promesse si aspetta che le persone continuino a crederci?

La prossima volta che vedi qualcuno scommettere tutto su una crypto, non pensare: è un idiota. Pensa: ha fatto i conti.

I prigionieri di questa prigione hanno fatto i conti. E i conti non tornano.

“Cosa dovrei fare altrimenti? Risparmiare per vent'anni e comprare un appartamento quando ne ho cinquantacinque?”

Domande Frequenti

Cos'è il nichilismo finanziario?+

Termine coniato nel 2021 dall'analista Demetri Kofinas, ripreso da Financial Times, CNBC e Bloomberg. Non è "non gliene frega niente" — è l'opposto. Gliene frega troppo, e hanno fatto i conti: il percorso tradizionale (risparmiare per 40 anni) non porta più da nessuna parte. Il rischio estremo diventa una scelta razionale sotto vincoli.

Perché la Gen Z scommette di più?+

Tre forze convergono: (1) Il patto rotto — nel 1960 una casa costava 4.4 anni di stipendio, oggi 7.6. (2) Pull dei bisogni superiori (Maslow) + push dell'AI che minaccia i lavori e dei social che spostano il punto zero. (3) Prospect Theory: chi si sente in perdita preferisce il rischio alto (utilità convessa nelle perdite). TransUnion Q2 2025 conferma: dal 2% al 34% in un anno.

Cos'è il Calcolo dei Prigionieri?+

Framework di analisi: quando il percorso tradizionale promette un monolocale in periferia dopo 40 anni di risparmio, il 5% di possibilità di sbloccare tutto in mesi diventa matematicamente più attraente del 100% di rimanere bloccato. Non è ignoranza finanziaria — è una scelta razionale sotto vincoli, sostenuta dalla Prospect Theory di Kahneman e Tversky (Nobel 2002).

Cosa significa "essere la casa" in questo contesto?+

Invece di scommettere NEL casinò (rischio personale), puoi scommettere SUL casinò — sul fatto che il fenomeno strutturale continui. Polymarket vale 8-10 miliardi. Coinbase, DraftKings, Robinhood sono quotate in borsa. La scommessa non è che un singolo speculatore vinca, ma che le condizioni economiche che spingono milioni verso il rischio non cambino.

Articoli correlati

Costruiamo il sistema per il tuo business.

Parliamo di come applicare questi principi alla tua situazione specifica.

Parliamo →