Come Apple incassa prima di pagare (e 5 strategie per il tuo cash flow)

Apple incassa in 25 giorni. Paga i fornitori in 100+. Risultato: 75 giorni di cash gratis. Ecco il meccanismo — e 5 strategie per applicarlo.

Nour Madani

CEO & Fondatore, Madani

Key Takeaways

- →Apple ha un Cash Conversion Cycle negativo: incassa 75 giorni prima di pagare i fornitori.

- →Le PMI italiane hanno un DSO medio di 70+ giorni. Su €5M di fatturato = €822K bloccati.

- →Ridurre il DSO da 60 a 30 giorni libera €411K/anno su €5M di fatturato.

- →Lo sconto 2/10 net 30 è equivalente a un rendimento annualizzato del 36% — conviene sempre.

25 giorni vs 60+

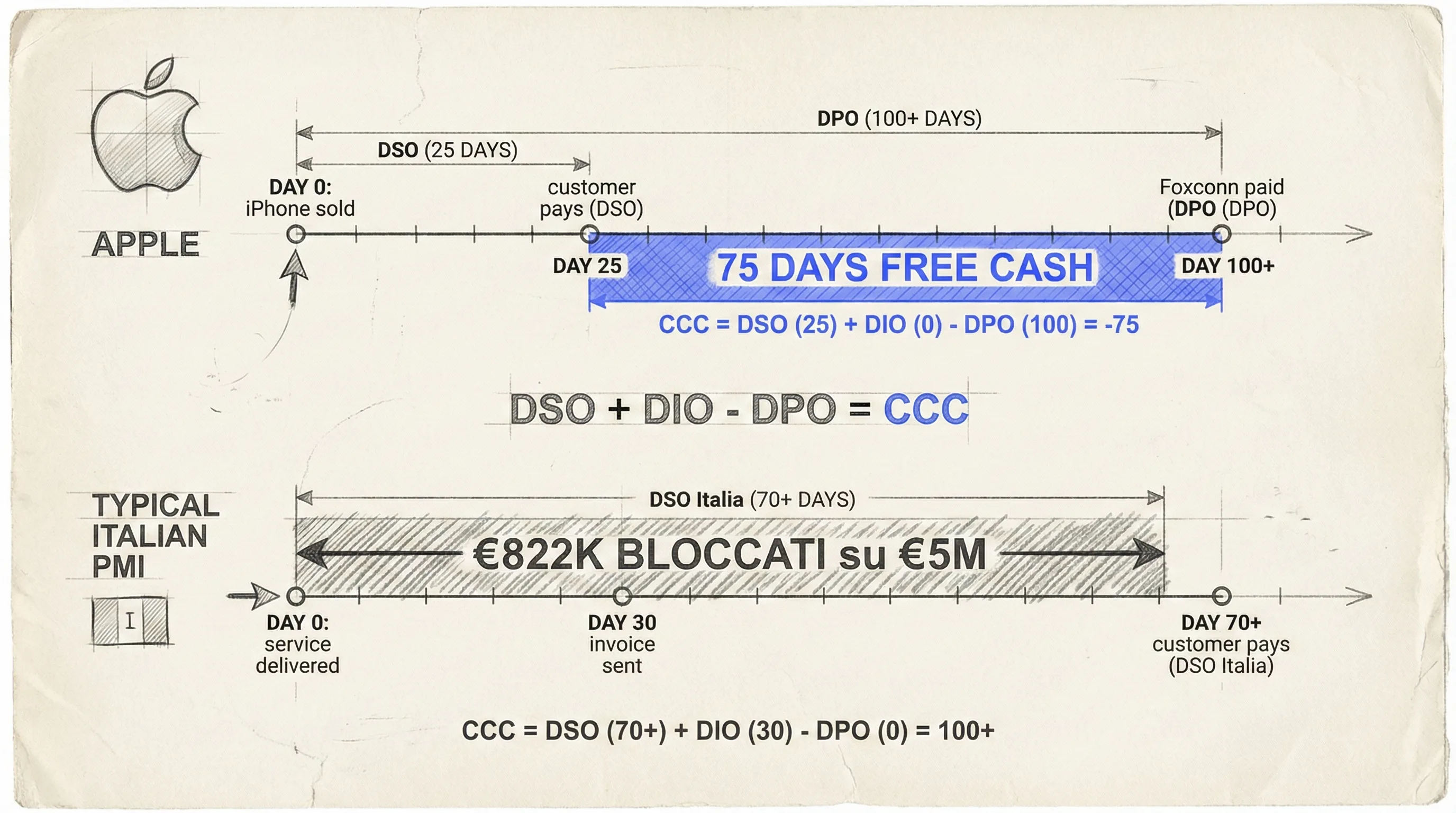

Apple incassa dai clienti in 25 giorni. Le PMI italiane? 60+ giorni in media (Atradius, CRIBIS).

Su €5M di fatturato annuo, un DSO di 60 giorni significa €822.000 bloccati — soldi che hai guadagnato ma non puoi usare. Stai finanziando i tuoi clienti. Gratis.

La formula è semplice: (Crediti commerciali / Fatturato annuo) x 365 = DSO. Ma le implicazioni sono enormi. Un DSO di 60 giorni significa che in ogni momento hai quasi due mesi di fatturato "congelato" — denaro che esiste sulla carta ma non nel conto corrente. Per una PMI con margini del 15-20%, quei €822K bloccati rappresentano l'equivalente di 4-5 milioni di fatturato aggiuntivo in termini di impatto sul cash.

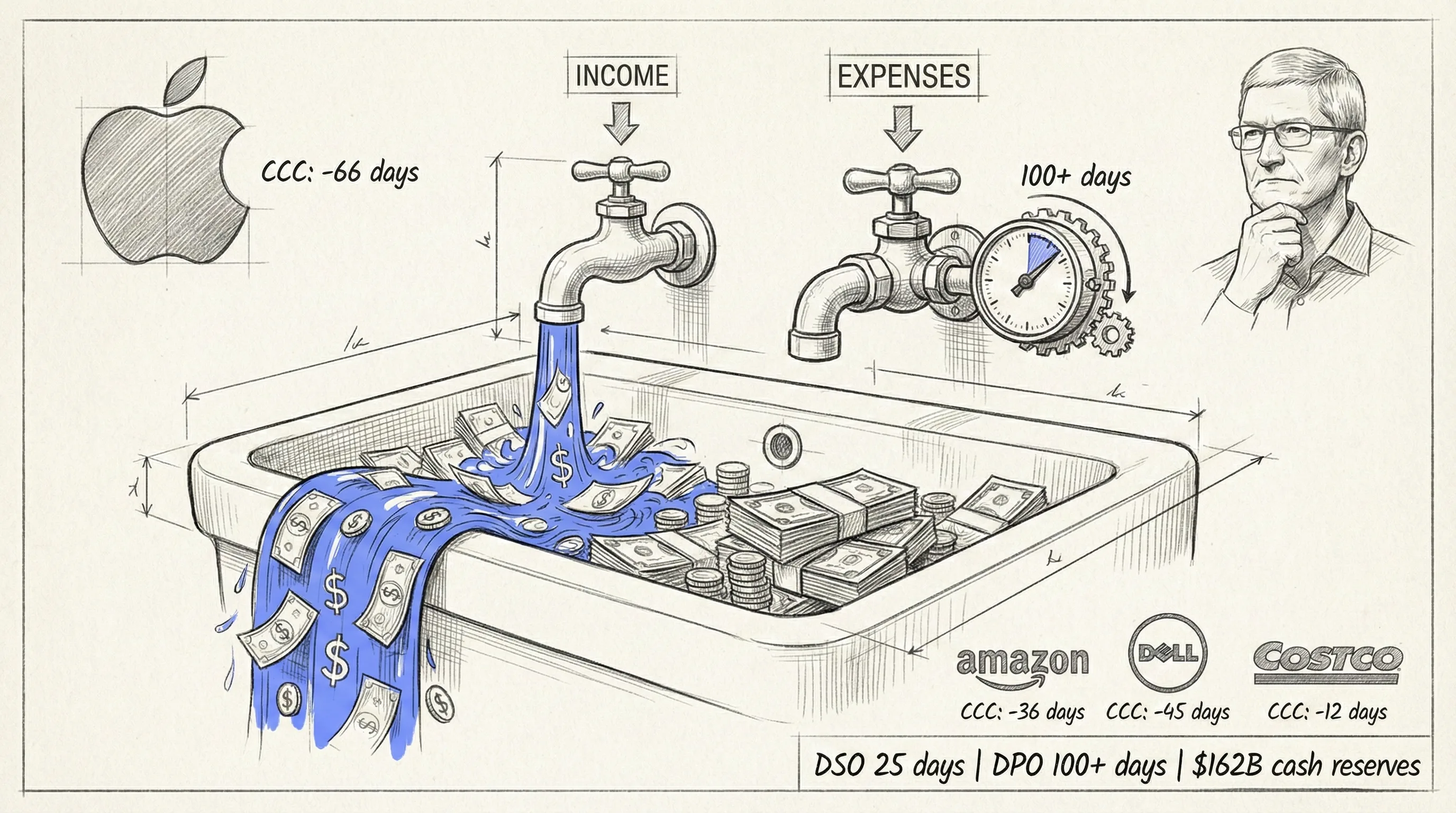

Apple nel 2023 ha generato $110 miliardi di operating cash flow. Non solo perché vende molti iPhone — ma perché il suo sistema finanziario è progettato per massimizzare la velocità del cash. Tim Cook, prima di diventare CEO, era il responsabile delle operations. Ha costruito la supply chain più efficiente del pianeta. Il risultato: Apple siede su $162 miliardi di cash e investimenti a breve termine (Q4 2023, Apple 10-K). Non è fortuna — è ingegneria finanziaria.

Dato

Su €5M di fatturato, un DSO di 60 giorni = €822K bloccati. Ridurlo a 30 giorni libera €411K/anno. — Calcolo su formula DSO standard

Il ciclo negativo

Il Cash Conversion Cycle (CCC) di Apple è negativo.

- DSO (Days Sales Outstanding): ~25-30 giorni — Apple incassa velocemente

- DPO (Days Payable Outstanding): 100+ giorni — paga i fornitori lentissimo

Risultato: 75 giorni di cash gratis. Foxconn assembla il tuo iPhone e viene pagato 3 mesi dopo. Amazon fa lo stesso.

Il business si autofinanzia. Crescita senza debito.

La terza componente del CCC è il DIO (Days Inventory Outstanding) — quanti giorni il magazzino resta fermo. Apple tiene il DIO a circa 9 giorni. Significa che i prodotti passano dal magazzino al cliente in poco più di una settimana. La formula completa: CCC = DSO + DIO - DPO. Per Apple: 25 + 9 - 100 = -66 giorni. Ogni giorno negativo è un giorno in cui stai usando il cash di qualcun altro per far crescere il tuo business.

Per capire il potere di questo meccanismo: nel 2023 Apple ha avuto un free cash flow di $99.6 miliardi. Abbastanza per comprare Netflix, Spotify e Uber — contemporaneamente. E buona parte di quel cash flow è alimentato dal ciclo negativo, non solo dai margini sui prodotti.

Non solo Apple: il modello da trilioni

Apple non è l'unica. Le aziende più grandi del pianeta condividono lo stesso principio: incassare prima di pagare.

Jeff Bezos lo scrisse chiaramente nella leggendaria lettera agli azionisti del 1997: "We will optimize for long-term free cash flow generation over any other metric." Non profitto. Non fatturato. Cash flow. Amazon ha mantenuto un CCC negativo per oltre due decenni — reinvestendo ogni centesimo di cash "preso in prestito" dal ciclo in crescita, logistica, infrastruttura cloud.

Nel 2023, il CCC di Amazon era circa -33 giorni. Significa che per ogni ordine, Amazon incassa dal cliente 33 giorni prima di pagare il fornitore. Su $575 miliardi di fatturato annuo, quei 33 giorni rappresentano decine di miliardi di dollari di cash flow gratuito.

Ma il vero pioniere del CCC negativo non è né Apple né Amazon. È Dell.

Negli anni '90, Michael Dell rivoluzionò l'industria PC con il modello "build-to-order": il cliente ordinava e pagava, poi Dell assemblava con componenti acquistati dai fornitori pagati a 60+ giorni. Il risultato: un CCC di -36 giorni nel 2001. Dell cresceva a doppia cifra senza mai aver bisogno di finanziamenti esterni. Come scrisse Joan Magretta su Harvard Business Review: "Dell ha trasformato i fornitori nei suoi finanziatori involontari."

Il pattern è identico: Apple, Amazon, Dell, Costco, Walmart — tutte aziende da centinaia di miliardi o trilioni di dollari. Tutte con CCC negativo o prossimo allo zero. Non è una coincidenza. È un principio strutturale: chi controlla il cash flow, controlla la crescita. E chi controlla la crescita, vince.

La domanda non è "posso fare come Apple?" — è "come posso spostare il mio CCC anche solo di 10-15 giorni?" Perché su €3M di fatturato, 15 giorni di CCC in meno significano circa €123K in più di cash disponibile. Non servono investitori. Non serve debito. Serve il principio giusto — lo stesso che guida la rimozione dei vincoli.

Insight

Apple, Amazon, Dell, Costco: le aziende da trilioni condividono lo stesso principio. Non è il prodotto a fare la differenza — è il ciclo del cash.

La matematica del DSO

Prendiamo €5M di fatturato annuo:

- DSO 60 giorni → €822K bloccati

- Riduci a 45 → liberi €205K

- Riduci a 30 → liberi €411K all'anno

€411K che puoi investire in crescita, assumere persone, comprare strumenti — invece di finanziare i tuoi clienti. Lo stesso principio di trovare il vincolo: il cash flow bloccato potrebbe essere il collo di bottiglia che frena tutto.

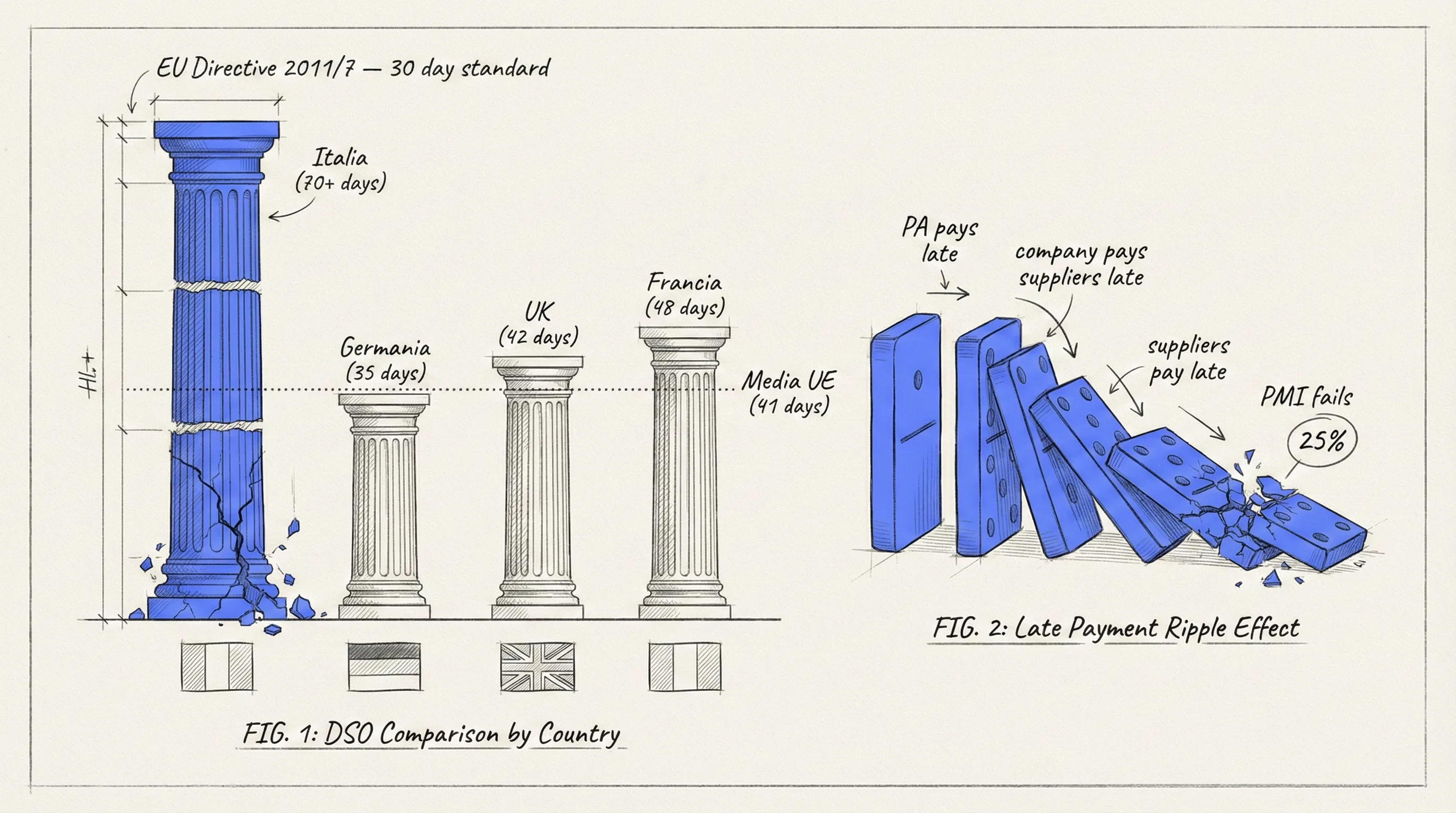

Italia vs Europa: la crisi strutturale del DSO

Il problema del DSO in Italia non è un difetto individuale. È strutturale.

I dati CRIBIS (2023) parlano chiaro:

- Italia: DSO medio B2B 70+ giorni

- Germania: 35 giorni

- Regno Unito: 42 giorni

- Francia: 48 giorni

- Media UE: 41 giorni

L'Italia paga quasi il doppio della media europea. E non perché le aziende italiane siano meno organizzate — è una questione culturale e sistemica radicata nel tessuto economico. Il "pagherò" è quasi un'istituzione.

Nel 2011 l'Unione Europea ha emanato la Direttiva sui ritardi di pagamento (EU 2011/7), stabilendo uno standard di 30 giorni per le transazioni B2B e 60 giorni per la Pubblica Amministrazione. La Francia ha implementato la direttiva con sanzioni pesanti — ammende fino a €2 milioni per le grandi imprese. Il risultato: il DSO francese è sceso da 67 a 48 giorni in meno di un decennio.

L'Italia? Ha recepito la direttiva nel D.Lgs. 231/2002 (aggiornato nel 2012), ma l'enforcement resta debole. La PA italiana paga mediamente a 100+ giorni, nonostante il limite legale di 60. E quando la PA paga in ritardo, l'effetto si propaga a cascata: l'impresa che aspetta il pagamento dalla PA ritarda il pagamento ai propri fornitori, che ritardano a loro volta. Una catena di debito implicito che strangola le PMI.

Secondo uno studio Euler Hermes, il 25% dei fallimenti aziendali in Italia è direttamente collegato a problemi di cash flow causati da ritardi nei pagamenti. Non margini bassi. Non prodotto sbagliato. Cash flow. Aziende profittevoli che muoiono perché non riescono a incassare in tempo per pagare stipendi, affitti, fornitori.

Il confronto con la Germania è istruttivo. Le imprese tedesche usano sistematicamente lo Skonto — lo sconto per pagamento anticipato (equivalente del nostro 2/10 net 30). È culturalmente accettato, quasi atteso. In Italia, chiedere uno sconto per pagamento anticipato viene visto come "segno di debolezza finanziaria". È esattamente il contrario: è segno di sofisticazione nella gestione del cash.

Per le PMI italiane, questo significa che migliorare il DSO non è solo un'ottimizzazione — è sopravvivenza. E significa anche che chi riesce a rompere il pattern culturale ha un vantaggio competitivo enorme rispetto ai concorrenti che restano bloccati nel ciclo dei 70+ giorni.

Dato

Il 25% dei fallimenti aziendali in Italia è collegato a problemi di cash flow da ritardi di pagamento. L'Italia paga a 70+ giorni — quasi il doppio della media UE (41 giorni). — Fonte: CRIBIS, Euler Hermes

5 strategie DSO

- Sconto pagamento anticipato (2/10 net 30) — 2% di sconto se pagano entro 10 giorni. Sembra poco? Annualizzato è un rendimento del 36%. Conviene sempre offrirlo.

- Fattura immediatamente — non a fine mese. Il giorno che consegni, la fattura parte. Ogni giorno di ritardo nella fatturazione è un giorno in più di DSO.

- Termini più brevi per nuovi clienti — 15 giorni per chi è nuovo. 30 per chi ha storico. Non il contrario.

- Solleciti automatizzati — giorno 7, 15, 25, 30. Automatici. Non "quando mi ricordo". Il sistema sollecita, tu lavori.

- Analisi ABC clienti — il 20% dei clienti genera l'80% dei ritardi. Identificali. Trattali diversamente.

Bonus: pagamento anticipato. Chiedi il 50% all'inizio del progetto. Molti clienti accettano — non l'hai mai chiesto perché "non si fa". Ma Apple lo fa da sempre.

Una nota sullo sconto 2/10 net 30: la matematica è controintuitiva. Stai "regalando" il 2% del fatturato? No. Il 2% di sconto su 20 giorni di anticipo (da 30 a 10) equivale a un tasso annualizzato del 36.7% — calcolato come (2/98) x (365/20). Se il tuo costo del capitale è il 6-8% (tipico per le PMI italiane), stai pagando "solo" il 2% per ottenere cash che altrimenti ti costerebbe molto di più in termini di opportunità perse, affidamenti bancari, o crescita rinunciata.

Per i servizi professionali, c'è una sesta strategia non scritta: milestone billing. Invece di fatturare a progetto completato, fatttura a milestone: 30% all'avvio, 30% a metà, 40% alla consegna. Su un progetto da €50K di 3 mesi, passi da incassare €50K al giorno 90 a incassare €15K al giorno 0, €15K al giorno 45, €20K al giorno 90. Il DSO effettivo del progetto passa da 90 a circa 45 giorni.

Caso studio: da 72 a 35 giorni in 6 mesi

La teoria è utile. I numeri convincono. Ma niente batte un caso reale.

Un'azienda di servizi professionali nel nord Italia. Fatturato: €3M. Settore: consulenza ingegneristica per il settore manifatturiero. 22 dipendenti. Il DSO era stabilmente a 72 giorni — in linea con la media italiana, ma devastante per la crescita.

72 giorni di DSO su €3M significano circa €592K permanentemente bloccati nei crediti. Soldi guadagnati, fatturati, ma non disponibili. L'azienda aveva due posizioni aperte da 8 mesi che non riusciva a finanziare. Non per mancanza di lavoro — per mancanza di cash.

In 6 mesi hanno implementato tre cambiamenti:

- Fatturazione immediata. Prima fatturavano a fine mese — indipendentemente da quando il progetto veniva consegnato. Un progetto consegnato il 3 del mese veniva fatturato il 30. 27 giorni di DSO regalati. Hanno spostato la fatturazione al giorno di consegna. Impatto: -15 giorni di DSO solo con questo cambio.

- Sconto 2/10 net 30. Hanno offerto il 2% di sconto per pagamenti entro 10 giorni. Il 38% dei clienti ha accettato immediatamente. Il costo dello sconto: circa €22K/anno. Il valore del cash liberato: oltre €180K. ROI dello sconto: 8:1.

- Solleciti automatizzati a giorno 7, 15, 25. Hanno configurato il gestionale (Fatture in Cloud + un workflow Zapier) per inviare promemoria gentili ma sistematici. Il primo a 7 giorni: "Confermiamo ricezione fattura — tutto ok?". Il secondo a 15: "Promemoria cortese — scadenza tra 15 giorni.". Il terzo a 25: "La fattura scade tra 5 giorni — confermi la data di pagamento?". Prima di automatizzare, i solleciti arrivavano solo dopo la scadenza — quando il ritardo era già in corso.

Risultato dopo 6 mesi: DSO sceso da 72 a 35 giorni. Cash liberato: oltre €300K su base annua.

Con quel cash hanno assunto 2 ingegneri senior, preso 3 progetti che prima non potevano gestire, e chiuso l'anno con una crescita del 28% sul fatturato. Nessun debito bancario. Nessun investitore. Solo cash flow ottimizzato.

Il punto chiave: nessuna di queste tre azioni ha richiesto investimenti significativi. Nessuna tecnologia costosa. Nessuna riorganizzazione aziendale. Solo tre decisioni operative — e la disciplina di applicarle. Come nel Double Loop di Toyota: non servono strumenti nuovi, serve mettere in discussione le regole che davamo per scontate.

“DSO da 72 a 35 giorni. €300K liberati. 2 assunzioni. +28% fatturato. Zero debito. Tre decisioni operative.”

DSO è il rubinetto

Il fatturato non è cash. Il profitto non è cash. Solo il cash flow è cash.

E il DSO è il rubinetto. Aprilo — riduci i giorni di incasso — e il cash inizia a scorrere.

Non è sexy. Non è AI. Non è innovazione. È la cosa più importante che puoi fare per il tuo business questa settimana. Come nel sistema Salesforce: il vantaggio è strutturale, non creativo.

Peter Drucker lo scrisse nel 1954: "Revenue is vanity, profit is sanity, cash is reality." Settant'anni dopo, le PMI italiane continuano a confondere fatturato con salute finanziaria. Un'azienda con €10M di fatturato e DSO a 90 giorni è più fragile di un'azienda con €3M e DSO a 25 giorni. La prima è una bomba a orologeria. La seconda è una macchina.

Questa settimana, fai una cosa sola: calcola il tuo DSO reale. Non quello teorico dei termini contrattuali — quello effettivo, basato sulle date di incasso degli ultimi 12 mesi. Potresti scoprire che il tuo DSO contrattuale è 30 giorni, ma quello reale è 55. Quella differenza di 25 giorni è il tuo primo intervento. E come abbiamo visto nel Waterline Principle di Gore: questa è una decisione "sopra la linea" — non hai bisogno del permesso di nessuno per iniziare.

“Cash is not king. Cash FLOW is king. E il DSO è il rubinetto.”

Domande Frequenti

Cos'è il Cash Conversion Cycle?+

Il Cash Conversion Cycle (CCC) misura quanti giorni passano tra il pagamento dei fornitori e l'incasso dai clienti. Un CCC negativo (come quello di Apple) significa che incassi prima di pagare — il business si autofinanzia.

Cos'è il DSO?+

Days Sales Outstanding — il numero medio di giorni per incassare dai clienti. In Italia la media è 70+ giorni. La formula: (Crediti / Fatturato) × 365.

Come ridurre il DSO nella mia azienda?+

5 strategie: (1) Sconto per pagamento anticipato (2/10 net 30). (2) Fattura immediatamente, non a fine mese. (3) Termini più brevi per nuovi clienti (15 giorni). (4) Solleciti automatizzati al giorno 7, 15, 25, 30. (5) Analisi ABC clienti — tratta diversamente chi paga in ritardo.

Articoli correlati

Costruiamo il sistema per il tuo business.

Parliamo di come applicare questi principi alla tua situazione specifica.

Parliamo →