Comment Apple encaisse avant de payer (et 5 stratégies pour votre trésorerie)

Apple encaisse en 25 jours. Paie ses fournisseurs à 100+. Résultat : 75 jours de cash gratuit. Voici le mécanisme — et 5 stratégies pour l'appliquer.

Nour Madani

PDG & Fondateur, Madani

Points Clés

- →Apple a un Cash Conversion Cycle négatif : elle encaisse 75 jours avant de payer ses fournisseurs.

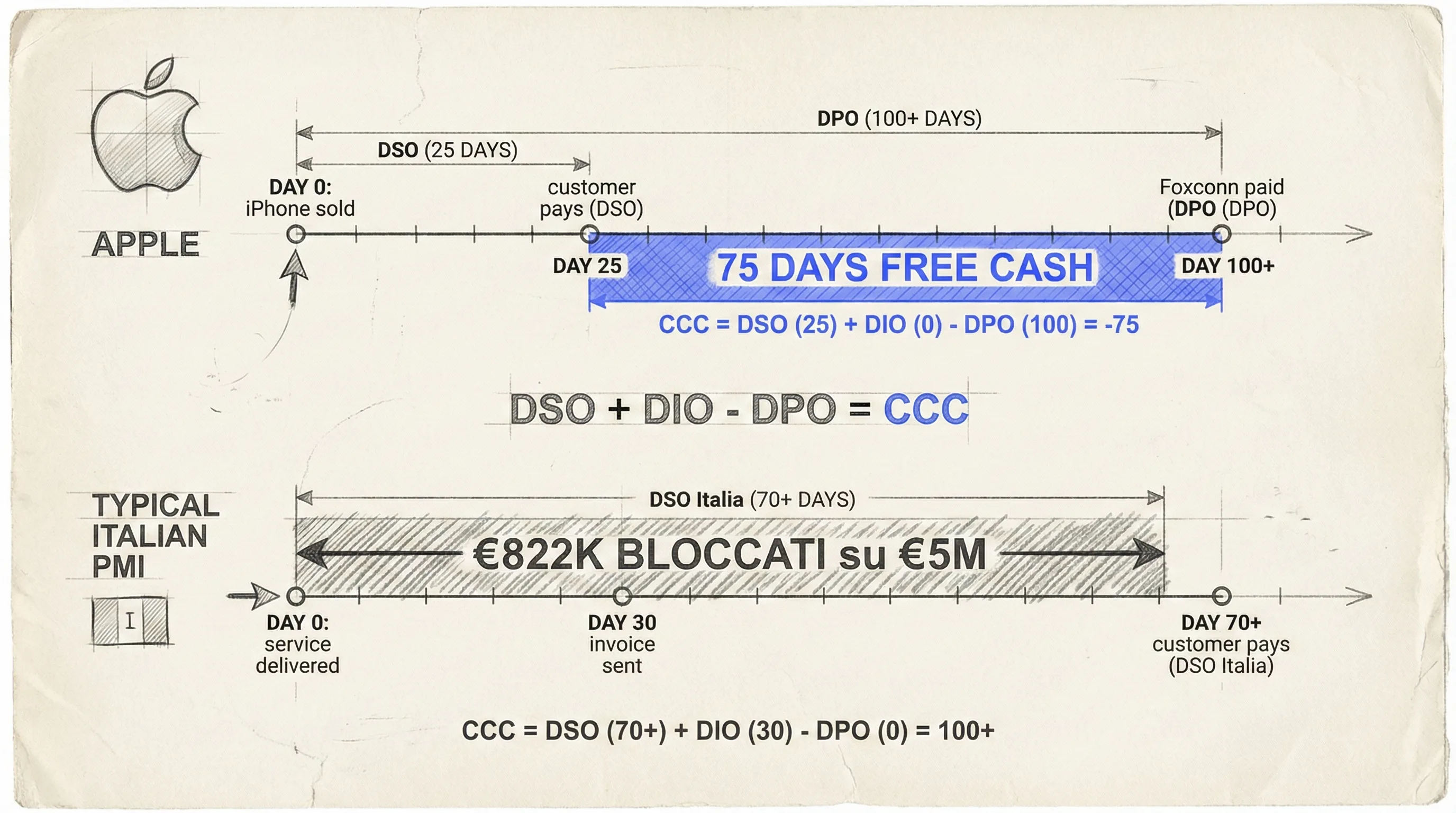

- →Les PME italiennes ont un DSO moyen de 70+ jours. Sur 5M€ de CA = 822K€ bloqués.

- →Réduire le DSO de 60 à 30 jours libère 411K€/an sur 5M€ de chiffre d'affaires.

- →L'escompte 2/10 net 30 équivaut à un rendement annualisé de 36% — toujours intéressant.

25 jours vs 60+

Apple encaisse ses clients en 25 jours. Les PME italiennes ? 60+ jours en moyenne (Atradius, CRIBIS).

Sur 5M€ de chiffre d'affaires annuel, un DSO de 60 jours signifie 822 000€ bloqués — de l'argent gagné mais inutilisable. On finance ses clients. Gratuitement.

La formule est simple : (Créances clients / CA annuel) × 365 = DSO. Mais les implications sont énormes. Un DSO de 60 jours signifie qu'à tout moment, on a presque deux mois de CA "gelé" — de l'argent qui existe sur le papier mais pas sur le compte. Pour une PME avec des marges de 15-20%, ces 822K€ bloqués représentent l'équivalent de 4-5 millions de CA supplémentaire en termes d'impact sur le cash.

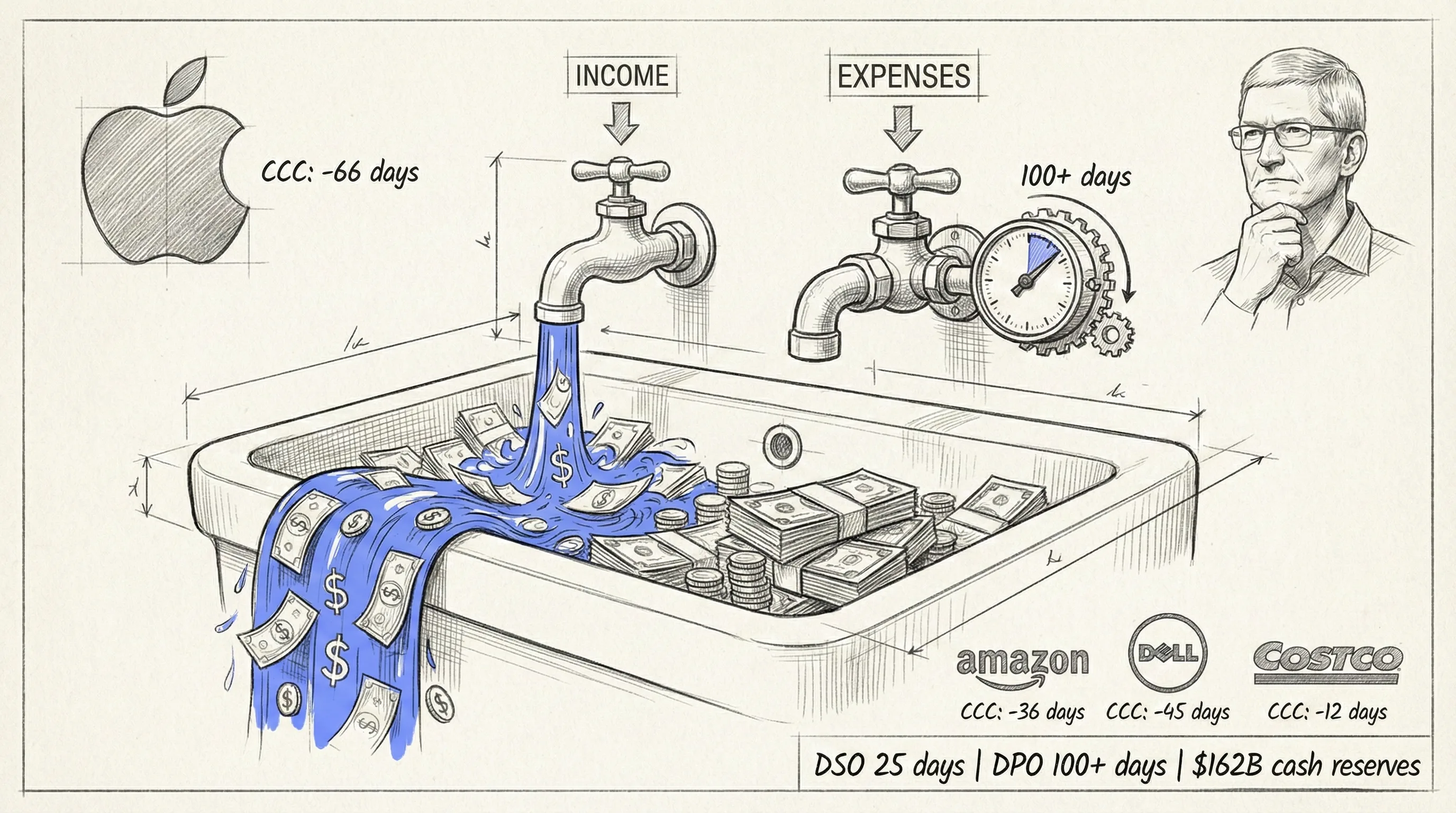

Apple en 2023 a généré 110 milliards $ d'operating cash flow. Pas seulement parce qu'elle vend beaucoup d'iPhones — mais parce que son système financier est conçu pour maximiser la vitesse du cash. Tim Cook, avant de devenir PDG, était responsable des opérations. Il a construit la supply chain la plus efficace de la planète. Le résultat : Apple dispose de 162 milliards $ de cash et investissements court terme (Q4 2023, Apple 10-K). Ce n'est pas de la chance — c'est de l'ingénierie financière.

Donnée

Sur 5M€ de CA, un DSO de 60 jours = 822K€ bloqués. Le réduire à 30 jours libère 411K€/an. — Calcul sur formule DSO standard

Le cycle négatif

Le Cash Conversion Cycle (CCC) d'Apple est négatif.

- DSO (Days Sales Outstanding) : ~25-30 jours — Apple encaisse rapidement

- DPO (Days Payable Outstanding) : 100+ jours — paie les fournisseurs très lentement

Résultat : 75 jours de cash gratuit. Foxconn assemble votre iPhone et est payé 3 mois plus tard. Amazon fait pareil.

Le business s'autofinance. Croissance sans dette.

La troisième composante du CCC est le DIO (Days Inventory Outstanding) — combien de jours le stock reste immobile. Apple maintient le DIO à environ 9 jours. Les produits passent du stock au client en à peine plus d'une semaine. La formule complète : CCC = DSO + DIO - DPO. Pour Apple : 25 + 9 - 100 = -66 jours. Chaque jour négatif est un jour où on utilise le cash de quelqu'un d'autre pour faire croître son business.

Pour comprendre la puissance de ce mécanisme : en 2023, Apple a dégagé un free cash flow de 99,6 milliards $. Assez pour acheter Netflix, Spotify et Uber — simultanément. Et une bonne partie de ce cash flow est alimenté par le cycle négatif, pas seulement par les marges sur les produits.

Pas qu'Apple : le modèle à mille milliards

Apple n'est pas la seule. Les plus grandes entreprises de la planète partagent le même principe : encaisser avant de payer.

Jeff Bezos l'a écrit clairement dans la légendaire lettre aux actionnaires de 1997 : "We will optimize for long-term free cash flow generation over any other metric." Pas le profit. Pas le CA. Le cash flow. Amazon a maintenu un CCC négatif pendant plus de deux décennies — réinvestissant chaque centime de cash "emprunté" au cycle dans la croissance, la logistique, l'infrastructure cloud.

En 2023, le CCC d'Amazon était d'environ -33 jours. Pour chaque commande, Amazon encaisse du client 33 jours avant de payer le fournisseur. Sur 575 milliards $ de CA annuel, ces 33 jours représentent des dizaines de milliards de dollars de cash flow gratuit.

Mais le vrai pionnier du CCC négatif n'est ni Apple ni Amazon. C'est Dell.

Dans les années 90, Michael Dell a révolutionné l'industrie PC avec le modèle "build-to-order" : le client commandait et payait, puis Dell assemblait avec des composants achetés à des fournisseurs payés à 60+ jours. Le résultat : un CCC de -36 jours en 2001. Dell croissait à deux chiffres sans jamais avoir besoin de financements externes. Comme l'a écrit Joan Magretta dans la Harvard Business Review : "Dell a transformé ses fournisseurs en financeurs involontaires."

Le pattern est identique : Apple, Amazon, Dell, Costco, Walmart — toutes des entreprises à des centaines de milliards ou mille milliards de dollars. Toutes avec un CCC négatif ou proche de zéro. Ce n'est pas une coïncidence. C'est un principe structurel : qui contrôle le cash flow contrôle la croissance. Et qui contrôle la croissance gagne.

La question n'est pas "peut-on faire comme Apple ?" — c'est "comment décaler son CCC de ne serait-ce que 10-15 jours ?" Parce que sur 3M€ de CA, 15 jours de CCC en moins signifient environ 123K€ de cash disponible en plus. Pas besoin d'investisseurs. Pas besoin de dette. Il faut le bon principe — le même qui guide la suppression des contraintes.

Insight

Apple, Amazon, Dell, Costco : les entreprises à mille milliards partagent le même principe. Ce n'est pas le produit qui fait la différence — c'est le cycle du cash.

La mathématique du DSO

Prenons 5M€ de CA annuel :

- DSO 60 jours → 822K€ bloqués

- Réduction à 45 → on libère 205K€

- Réduction à 30 → on libère 411K€ par an

411K€ à investir dans la croissance, embaucher, acheter des outils — au lieu de financer ses clients. Le même principe que trouver la contrainte : le cash flow bloqué pourrait être le goulot d'étranglement qui freine tout.

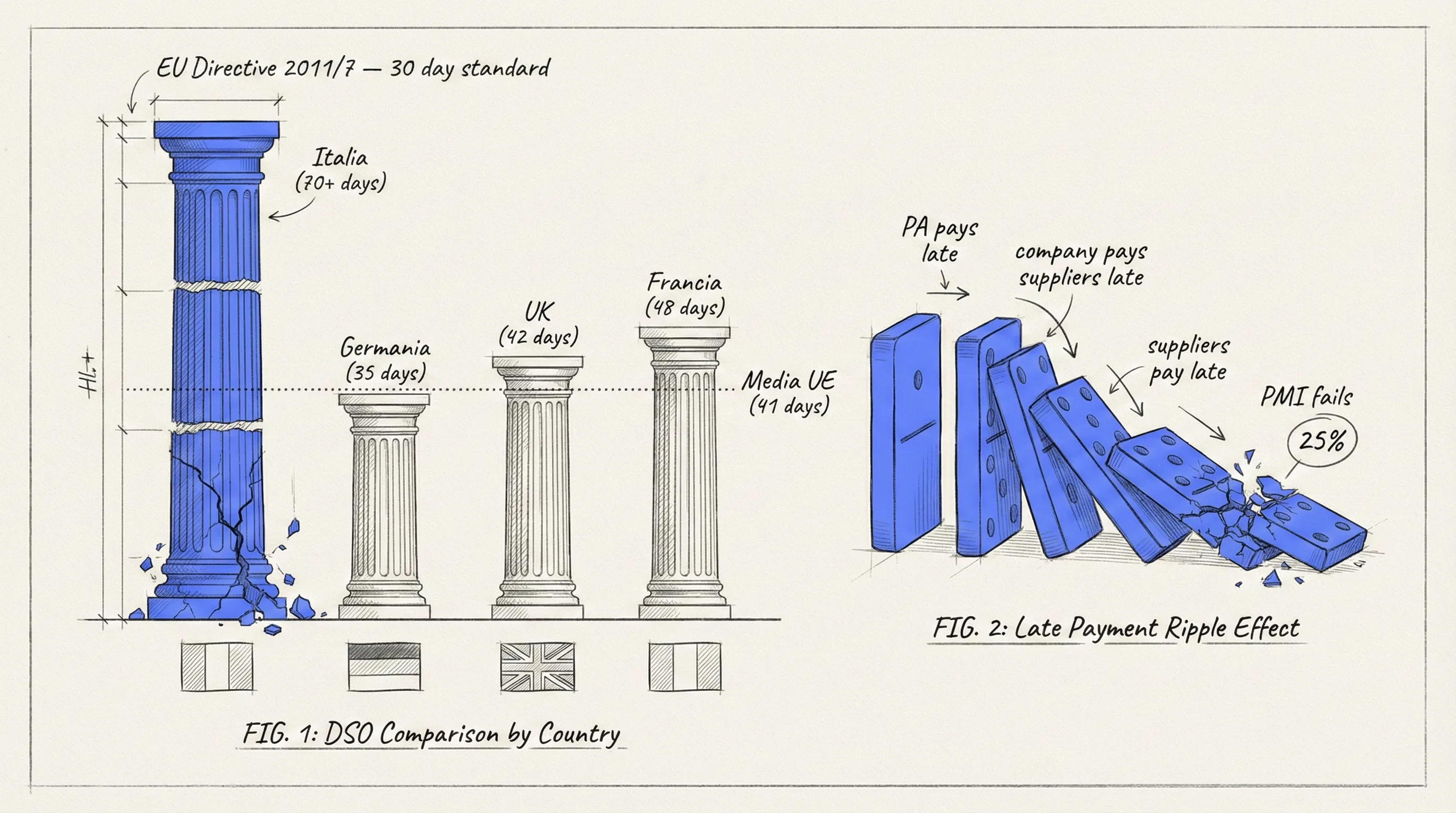

Italie vs Europe : la crise structurelle du DSO

Le problème du DSO en Italie n'est pas un défaut individuel. C'est structurel.

Les données CRIBIS (2023) sont claires :

- Italie : DSO moyen B2B 70+ jours

- Allemagne : 35 jours

- Royaume-Uni : 42 jours

- France : 48 jours

- Moyenne UE : 41 jours

L'Italie paie presque le double de la moyenne européenne. Et ce n'est pas parce que les entreprises italiennes sont moins organisées — c'est une question culturelle et systémique ancrée dans le tissu économique.

En 2011, l'Union Européenne a adopté la Directive sur les retards de paiement (EU 2011/7), établissant un standard de 30 jours pour les transactions B2B et 60 jours pour l'Administration Publique. La France a implémenté la directive avec des sanctions lourdes — amendes jusqu'à 2 millions € pour les grandes entreprises. Le résultat : le DSO français est passé de 67 à 48 jours en moins d'une décennie.

L'Italie ? A transposé la directive dans le D.Lgs. 231/2002 (mis à jour en 2012), mais l'enforcement reste faible. L'Administration Publique italienne paie en moyenne à 100+ jours, malgré la limite légale de 60. Et quand la PA paie en retard, l'effet se propage en cascade : l'entreprise qui attend le paiement de la PA retarde le paiement à ses fournisseurs, qui retardent à leur tour. Une chaîne de dette implicite qui étrangle les PME.

Selon une étude Euler Hermes, 25% des faillites en Italie sont directement liées à des problèmes de trésorerie causés par les retards de paiement. Pas des marges basses. Pas un mauvais produit. La trésorerie. Des entreprises profitables qui meurent parce qu'elles n'arrivent pas à encaisser à temps pour payer les salaires, les loyers, les fournisseurs.

La comparaison avec l'Allemagne est instructive. Les entreprises allemandes utilisent systématiquement le Skonto — l'escompte pour paiement anticipé (équivalent du 2/10 net 30). C'est culturellement accepté, presque attendu. En Italie, demander un escompte pour paiement anticipé est perçu comme un "signe de faiblesse financière". C'est exactement l'inverse : c'est un signe de sophistication dans la gestion du cash.

Pour les PME italiennes, cela signifie qu'améliorer le DSO n'est pas juste une optimisation — c'est la survie. Et cela signifie aussi que celui qui réussit à briser le schéma culturel a un avantage concurrentiel énorme sur les concurrents qui restent coincés dans le cycle des 70+ jours.

Donnée

25% des faillites en Italie sont liées à des problèmes de trésorerie par retards de paiement. L'Italie paie à 70+ jours — presque le double de la moyenne UE (41 jours). — Source : CRIBIS, Euler Hermes

5 stratégies DSO

- Escompte paiement anticipé (2/10 net 30) — 2% de remise s'ils paient sous 10 jours. Ça semble peu ? Annualisé, c'est un rendement de 36%. Toujours intéressant à proposer.

- Facturez immédiatement — pas en fin de mois. Le jour de la livraison, la facture part. Chaque jour de retard dans la facturation est un jour de DSO en plus.

- Délais plus courts pour les nouveaux clients — 15 jours pour les nouveaux. 30 pour ceux qui ont un historique. Pas l'inverse.

- Relances automatisées — jour 7, 15, 25, 30. Automatiques. Pas "quand j'y pense". Le système relance, vous travaillez.

- Analyse ABC clients — 20% des clients génèrent 80% des retards. Identifiez-les. Traitez-les différemment.

Bonus : paiement d'avance. Demandez 50% au démarrage du projet. Beaucoup de clients acceptent — on ne l'a jamais demandé parce que "ça ne se fait pas". Mais Apple le fait depuis toujours.

Une note sur l'escompte 2/10 net 30 : la mathématique est contre-intuitive. On "offre" 2% du CA ? Non. Le 2% d'escompte sur 20 jours d'avance (de 30 à 10) équivaut à un taux annualisé de 36,7% — calculé comme (2/98) × (365/20). Si le coût du capital est de 6-8% (typique pour les PME), on paie "seulement" 2% pour obtenir du cash qui autrement coûterait bien plus en opportunités perdues, lignes de crédit bancaires ou croissance sacrifiée.

Pour les services professionnels, il y a une sixième stratégie non écrite : le milestone billing. Au lieu de facturer à projet terminé, facturer par étape : 30% au démarrage, 30% à mi-parcours, 40% à la livraison. Sur un projet de 50K€ sur 3 mois, on passe d'un encaissement de 50K€ au jour 90 à 15K€ au jour 0, 15K€ au jour 45, 20K€ au jour 90. Le DSO effectif du projet passe de 90 à environ 45 jours.

Cas d'étude : de 72 à 35 jours en 6 mois

La théorie est utile. Les chiffres convainquent. Mais rien ne vaut un cas réel.

Une entreprise de services professionnels dans le nord de l'Italie. CA : 3M€. Secteur : conseil en ingénierie pour le secteur manufacturier. 22 employés. Le DSO était stable à 72 jours — conforme à la moyenne italienne, mais dévastateur pour la croissance.

72 jours de DSO sur 3M€ signifient environ 592K€ en permanence bloqués dans les créances. De l'argent gagné, facturé, mais indisponible. L'entreprise avait deux postes ouverts depuis 8 mois qu'elle ne pouvait pas financer. Pas par manque de travail — par manque de cash.

En 6 mois, ils ont implémenté trois changements :

- Facturation immédiate. Avant, ils facturaient en fin de mois — peu importe quand le projet était livré. Un projet livré le 3 du mois était facturé le 30. 27 jours de DSO offerts. Ils ont basculé la facturation au jour de livraison. Impact : -15 jours de DSO rien qu'avec ce changement.

- Escompte 2/10 net 30. Ils ont offert 2% d'escompte pour paiements sous 10 jours. 38% des clients ont accepté immédiatement. Le coût de l'escompte : environ 22K€/an. La valeur du cash libéré : plus de 180K€. ROI de l'escompte : 8:1.

- Relances automatisées à J+7, J+15, J+25. Ils ont configuré le logiciel de gestion (Fatture in Cloud + un workflow Zapier) pour envoyer des rappels courtois mais systématiques. Le premier à 7 jours : "On confirme la bonne réception de la facture — tout va bien ?". Le deuxième à 15 : "Rappel courtois — échéance dans 15 jours.". Le troisième à 25 : "La facture arrive à échéance dans 5 jours — confirmez-vous la date de paiement ?". Avant l'automatisation, les relances n'arrivaient qu'après l'échéance — quand le retard était déjà en cours.

Résultat après 6 mois : DSO passé de 72 à 35 jours. Cash libéré : plus de 300K€ sur base annuelle.

Avec ce cash, ils ont embauché 2 ingénieurs seniors, pris 3 projets qu'ils ne pouvaient pas gérer avant, et clôturé l'année avec une croissance de 28% du CA. Aucune dette bancaire. Aucun investisseur. Juste du cash flow optimisé.

Le point clé : aucune de ces trois actions n'a nécessité d'investissement significatif. Aucune technologie coûteuse. Aucune réorganisation. Trois décisions opérationnelles — et la discipline de les appliquer. Comme dans le Double Loop de Toyota : pas besoin de nouveaux outils, il faut remettre en question les règles qu'on tenait pour acquises.

“DSO de 72 à 35 jours. 300K€ libérés. 2 embauches. +28% de CA. Zéro dette. Trois décisions opérationnelles.”

Le DSO est le robinet

Le chiffre d'affaires n'est pas du cash. Le profit n'est pas du cash. Seul le cash flow est du cash.

Et le DSO est le robinet. Ouvrez-le — réduisez les jours d'encaissement — et le cash commence à couler.

Ce n'est pas sexy. Ce n'est pas de l'IA. Ce n'est pas de l'innovation. C'est la chose la plus importante à faire pour votre business cette semaine. Comme dans le système Salesforce : l'avantage est structurel, pas créatif.

Peter Drucker l'a écrit en 1954 : "Revenue is vanity, profit is sanity, cash is reality." Soixante-dix ans plus tard, les PME italiennes continuent de confondre chiffre d'affaires et santé financière. Une entreprise à 10M€ de CA avec un DSO de 90 jours est plus fragile qu'une entreprise à 3M€ avec un DSO de 25 jours. La première est une bombe à retardement. La seconde est une machine.

Cette semaine, faites une seule chose : calculez votre DSO réel. Pas le DSO théorique des conditions contractuelles — le DSO effectif, basé sur les dates d'encaissement des 12 derniers mois. Vous pourriez découvrir que votre DSO contractuel est de 30 jours, mais le réel est de 55. Cet écart de 25 jours est votre première intervention. Et comme on l'a vu dans le Waterline Principle de Gore : c'est une décision "au-dessus de la ligne" — pas besoin de la permission de qui que ce soit pour commencer.

“Cash is not king. Cash FLOW is king. Et le DSO est le robinet.”

Questions Fréquentes

Qu'est-ce que le Cash Conversion Cycle ?+

Le Cash Conversion Cycle (CCC) mesure combien de jours s'écoulent entre le paiement des fournisseurs et l'encaissement des clients. Un CCC négatif (comme celui d'Apple) signifie qu'on encaisse avant de payer — le business s'autofinance.

Qu'est-ce que le DSO ?+

Days Sales Outstanding — le nombre moyen de jours pour encaisser les clients. En Italie, la moyenne est de 70+ jours. La formule : (Créances / CA) × 365.

Comment réduire le DSO dans mon entreprise ?+

5 stratégies : (1) Escompte pour paiement anticipé (2/10 net 30). (2) Facturer immédiatement, pas en fin de mois. (3) Délais plus courts pour les nouveaux clients (15 jours). (4) Relances automatisées aux jours 7, 15, 25, 30. (5) Analyse ABC clients — traiter différemment ceux qui paient en retard.

Articles connexes

Comment Salesforce a construit un système de vente à 38 milliards $ (3 piliers réplicables)

Comment Zara lance 12 000 produits par an (et pourquoi H&M n'y arrive pas)

Comment trouver la contrainte qui débloque la croissance (la méthode de Facebook et Goldratt)

Construisons le système pour votre business.

Discutons de comment appliquer ces principes à votre situation spécifique.

Parlons-en →